Der Einfluss von Fintechs auf die Entwicklung von Kreditkarten in Deutschland

In der heutigen digitalen Welt ist die Rolle der Fintechs in der Finanzbranche nicht mehr zu übersehen. Diese innovativen Unternehmen bringen frischen Wind in traditionelle Dienstleistungen und setzen neue Maßstäbe, insbesondere bei der Entwicklung und dem Einsatz von Kreditkarten in Deutschland. Das Nutzerverhalten verändert sich, während die Marktdynamik neu gestaltet wird. Werfen wir daher einen genaueren Blick darauf, was Fintechs sind und welche Rolle sie speziell in der Kreditkartenbranche spielen.

Was sind Fintechs?

Fintechs, oder Finanztechnologieunternehmen, sind Unternehmen, die moderne Technologien mit Finanzdienstleistungen kombinieren. Sie zielen darauf ab, den Nutzern ein besseres, effizienteres und kostengünstigeres Erlebnis zu bieten. Merkmale, die Fintechs charakterisieren, sind:

- Benutzerfreundlichkeit: Anwendungen sind so gestaltet, dass sie intuitiv zu nutzen sind, was bedeutet, dass selbst technikaffine Personen leicht damit umgehen können. Ein Beispiel ist die App eines Fintech-Unternehmens, die es Nutzern ermöglicht, in nur wenigen Klicks Geld zu überweisen oder ihre Ausgaben in Kategorien zu unterteilen.

- Effizienz: Die Bearbeitung von Transaktionen erfolgt oft in Echtzeit, was bedeutet, dass Kryptowährungen oder Überweisungen sofort gutgeschrieben werden können. Nutzer müssen nicht mehr Tage auf ihre Erledigungen warten.

- Kostentransparenz: Viele Fintechs bieten geringere Gebühren als traditionelle Banken. Ein Beispiel ist eine neobanken Kreditkarte, die ganz ohne Jahresgebühren auskommt und dennoch attraktive Vorteile bietet.

Die Rolle von Fintechs bei Kreditkarten

Die Entwicklung von Kreditkarten hat sich durch Fintechs erheblich verändert. Insbesondere durch folgende Aspekte:

- Personalisierung: Fintechs ermöglichen maßgeschneiderte Angebote, die auf den individuellen finanziellen Bedürfnissen der Nutzer basieren. So können Verbraucher beispielsweise Kreditlimits oder Belohnungsprogramme erhalten, die ihren Ausgabengewohnheiten entsprechen.

- Sicherheit: Die Einführung neuester Sicherheitstechnologien, wie z.B. biometrische Authentifizierung oder Tokenisierung, hat die Sicherheit von Kreditkartentransaktionen erheblich verbessert. Diese Technologien machen es für Betrüger schwieriger, auf Kontoinformationen zuzugreifen.

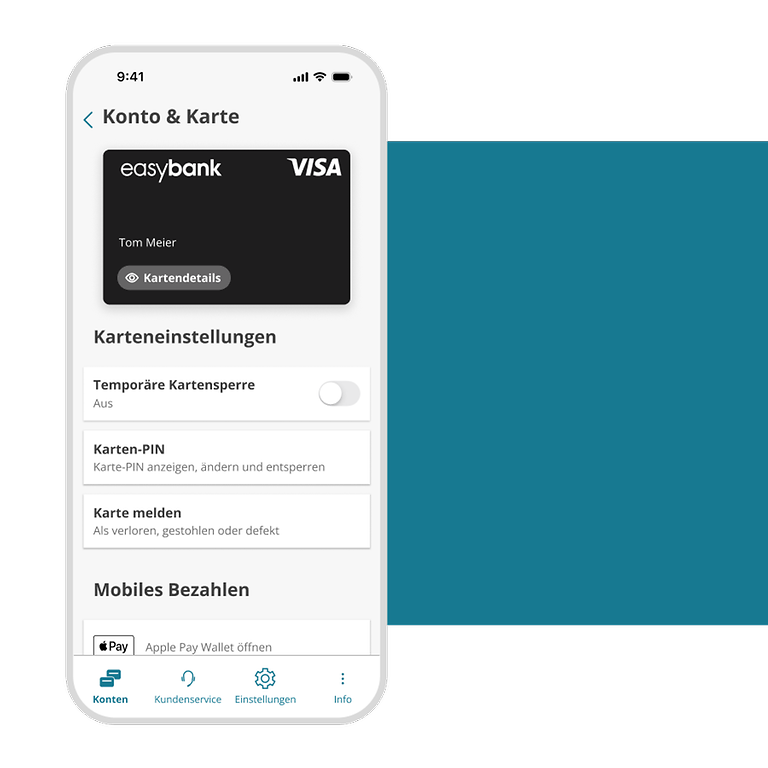

- Integration: Eine reibungslose Verknüpfung mit digitalen Geldbörsen wie Apple Pay oder Google Pay macht den Zahlungsprozess noch einfacher. Nutzer können ihre Karten bequem in ihre digitalen Lebensweisen integrieren und somit schneller an der Kasse bezahlen.

Die oben genannten Veränderungen ermöglichen es Verbrauchern, ihre Finanzen effizienter zu verwalten und gleichzeitig profitieren sie von einer erhöhten Sicherheit und besseren Nutzererfahrungen. Fintechs prägen somit nicht nur das Kreditkartenerlebnis neu, sondern verändern auch die gesamte Finanzlandschaft. In den folgenden Abschnitten werden wir uns noch eingehender mit den spezifischen Einflüssen der Fintechs auf die Kreditkartenentwicklung in Deutschland befassen und die Ergebnisse verschiedener Marktanalysen betrachten.

ENTDECKEN SIE: Klicken Sie hier, um mehr zu erfahren

Die Transformation der Kreditkartenlandschaft durch Fintechs

In den letzten Jahren haben Fintech-Unternehmen nicht nur die Art und Weise, wie wir mit Geld umgehen, revolutioniert, sondern auch die Entwicklung von Kreditkarten in Deutschland maßgeblich beeinflusst. Diese Unternehmen haben es geschafft, innovative Dienstleistungen anzubieten, die weit über die traditionellen Funktionen von Kreditkarten hinausgehen. Lassen Sie uns genauer betrachten, wie diese Transformation aussieht und welche Vorteile sie bietet.

Neue Möglichkeiten durch Technologie

Eine der größten Veränderungen, die Fintechs in die Kreditkartenbranche gebracht haben, ist die Nutzung modernster Technologie. Die Integration innovativer Tools und Services hat mehrere Dimensionen:

- Digitale Kreditkarten: Viele Fintechs bieten digitale Kreditkarten an, die sofort aktiviert und für Online-Zahlungen verwendet werden können. Dies ermöglicht den Nutzern, sofort von den Vorteilen einer Kreditkarte zu profitieren, ohne auf eine physische Karte warten zu müssen.

- Echtzeit-Transaktionen: Durch den Einsatz von Cloud-Technologie und modernen Datenbanken können viele Fintechs Transaktionen in Echtzeit abwickeln. Dies ist besonders hilfreich für Nutzer, die ihre Ausgaben sofort im Blick behalten möchten.

- Kundenfeedback und Anpassungen: Fintechs sammeln aktiv Feedback von Nutzern und passen ihre Dienstleistungen kontinuierlich an deren Bedürfnisse an. Dieses dynamische Vorgehen führt dazu, dass Kreditkartenangebote immer benutzerfreundlicher und attraktiver werden.

Ein gutes Beispiel für die Auswirkungen von Fintechs auf die Kreditkartenentwicklung sind die neobanken. Diese Banken, die vollständig digital arbeiten, eliminieren viele der gängigen Gebühren und bieten attraktive Belohnungsprogramme an. Dadurch gewinnen sie immer mehr Nutzer, die sich eine unkomplizierte und kosteneffiziente Lösung wünschen.

Änderungen in der Verbraucherwahrnehmung

Ein weiterer wichtiger Aspekt ist die veränderte Wahrnehmung von Kreditkarten durch die Verbraucher. Fintechs haben es geschafft, Kreditkarten als modernes und flexibles Zahlungsmittel darzustellen. Die neue Generation von Nutzern ist zunehmend technologieaffin und schätzt die Möglichkeit, ihre finanzielle Situation über Apps intuitiv zu verwalten. Dazu gehören Funktionen wie:

- Ausgabenanalysen: Viele Fintech-Anbieter integrieren Funktionen in ihre Apps, die Nutzern helfen, ihre Ausgaben zu überwachen und Sparziele zu setzen.

- Belohnungsmodelle: Innovative Belohnungsprogramme, die auf tägliche Ausgaben ausgerichtet sind und z.B. Cashback-Angebote oder Punkte sammeln, gewinnen an Beliebtheit.

- Finanzbildung: Fintechs bieten oft Ressourcen und Tools an, die den Nutzern helfen, sich mit Finanzthemen besser auszukennen und fundierte Entscheidungen zu treffen.

Zusammengefasst lässt sich sagen, dass Fintechs die Kreditkartenlandschaft in Deutschland nachhaltig verändert haben. Sie haben nicht nur die Funktionen von Kreditkarten erweitert, sondern auch das Nutzererlebnis neu definiert. Diese Entwicklungen fördern eine stärkere Nutzerbindung und verändern die Art, wie Verbraucher ihre Finanzen verwalten. Im nächsten Abschnitt werden wir uns intensiver mit den spezifischen Marktanalysen und Trends befassen, die die Rolle von Fintechs in der Kreditkartenbranche weiter unterstreichen.

WEITERE INFORMATIONEN: Hier klicken um mehr zu erfahren

Marktanalysen und Trends in der Fintech-Kreditkartenlandschaft

Die Veränderungen, die Fintechs in die Kreditkartenlandschaft Deutschlands gebracht haben, spiegeln sich klar in verschiedenen Marktanalysen und aufkommenden Trends wider. Diese Entwicklungen bieten einen tiefen Einblick in die Vorlieben der Verbraucher und die strategischen Ausrichtungen der Unternehmen.

Wachstum von Barrierefreien Modellen

Eine der bemerkenswertesten Tendenzen ist das Wachstum von barrierefreien Kreditkartenmodellen. Fintechs haben erkannt, dass viele Verbraucher Vorbehalte gegenüber traditionellen Banken haben, oft wegen hoher Gebühren oder komplizierter Vertragsbedingungen. Unternehmen wie Revolut oder N26 bieten Kreditkarten an, die nahezu keine Jahresgebühren haben und dabei ein hohes Maß an Transparenz bieten. Diese Modelle sprechen jüngere Zielgruppen an, die eine einfache, klare Preisstruktur wünschen.

Integration von Kryptowährungen

Ein weiterer spannender Trend ist die Integration von Kryptowährungen in Kreditkartenangebote. Einige Fintechs ermöglichen es Nutzern, mit ihren Kreditkarten Bitcoin oder andere digitale Währungen zu kaufen und auszugeben. Dies zeigt einen Paradigmenwechsel in der Art und Weise, wie Verbraucher Zahlungsmittel wahrnehmen. Kreditkartenanbieter wie Wirex oder Crypto.com haben es geschafft, eine Brücke zwischen traditionellen Finanzsystemen und der aufkommenden Welt der Kryptowährungen zu schlagen, was die Attraktivität ihrer Produkte erhöht.

Personalisierte Finanzdienstleistungen

Die Nutzung von Big Data und Algorithmen hat es Fintechs ermöglicht, auf die spezifischen Bedürfnisse der Verbraucher einzugehen. Durch die Analyse der Ausgabeverhalten können Unternehmen personalisierte Angebote und Kreditkarten entwickeln, die auf individuelle Vorlieben abgestimmt sind. Beispielsweise können Nutzer gezielte Cashback-Angebote für ihre häufigsten Ausgaben wie Essen, Reisen oder Unterhaltung erhalten. Solche maßgeschneiderten Services fördern nicht nur die Kundenzufriedenheit, sondern stärken auch die Loyalität der Nutzer gegenüber der Marke.

Kundenerlebnis durch Design und Benutzerfreundlichkeit

Ein weiterer Aspekt, der Fintechs von traditionellen Anbietern abhebt, ist das Augenmerk auf Design und Benutzerfreundlichkeit. Fintech-Unternehmen investieren erheblich in die Gestaltung ihrer Apps und Benutzeroberflächen, um ein intuitives Nutzererlebnis zu gewährleisten. Die Apps sind in der Regel gut strukturiert und ermöglichen es den Nutzern, ihre Kreditkartenfunktionen einfach zu nutzen, von der Überwachung der Ausgaben bis hin zur sofortigen Sperrung verlorener Karten. Diese Benutzerfreundlichkeit hat dazu beigetragen, dass Fintech-Kreditkarten zunehmend als die erste Wahl für viele Verbraucher wahrgenommen werden.

Zusätzlich haben einige Unternehmen Gamification-Elemente in ihre Apps integriert, um das Nutzerengagement zu erhöhen. Das könnte beispielsweise in Form von Herausforderungen oder Belohnungen geschehen, die den Nutzern Anreize bieten, ihre finanziellen Ziele zu erreichen. Diese innovativen Ansätze machen die Verwaltung von Kreditkarten nicht nur einfacher, sondern auch unterhaltsamer.

Die Marktanalysen zeigen unmissverständliche Trends: Fintechs sind nicht mehr nur ein Nischenmarkt, sondern haben sich zu ernsten Konkurrenten für traditionelle Banken entwickelt. Ihre flexiblen und benutzerzentrierten Angebote haben das Potenzial, die zukünftige Entwicklung von Kreditkarten in Deutschland entscheidend zu gestalten, indem sie die Bedürfnisse einer zunehmend technologieorientierten Gesellschaft bedienen.

WEITERE INFORMATIONEN: Hier klicken, um mehr zu erfahren

Fazit

Die Bedeutung von Fintechs im Bereich der Kreditkartenentwicklung in Deutschland kann nicht hoch genug eingeschätzt werden. In einer Zeit, in der Verbraucher zunehmend nach flexiblen, transparenten und technologiegestützten Finanzlösungen suchen, erweisen sich Fintechs als entscheidende Treiber für innovative Kreditkartenangebote. Die Einführung barrierefreier Modelle, die Integration von Kryptowährungen sowie die Nutzung von Big Data für personalisierte Dienstleistungen sind nur einige der bemerkenswerten Änderungen, die Fintechs in die Branche gebracht haben.

Insgesamt lässt sich sagen, dass Fintechs durch ihr kundenorientiertes Design und die Benutzerfreundlichkeit ihrer Produkte eine neue Ära des Kreditkartenmanagements eingeläutet haben. Diese Entwicklungen zielen nicht nur darauf ab, die Nutzerzufriedenheit zu erhöhen, sondern auch die Bindung an die jeweiligen Marken zu stärken. Die Herausforderungen und Veränderungen, die zusammen mit den Fintechs einhergehen, könnten auch konservative Banken dazu anregen, ihre Geschäftsmodelle zu überdenken und sich stärker auf digitale Innovationen zu konzentrieren.

Zusammenfassend lässt sich festhalten, dass die Zukunft der Kreditkarten in Deutschland stark von den Impulsen der Fintech-Branche geprägt sein wird. Unternehmen, die bereit sind, sich an diese dynamischen Veränderungen anzupassen und die Bedürfnisse der modernen Verbraucher zu verstehen, werden sich im zunehmend wettbewerbsorientierten Markt behaupten können. Die Entwicklung in diesem Sektor bleibt somit spannend und beobachtenswert, sowohl für Verbraucher als auch für Finanzdienstleister.

Linda Carter

Linda Carter ist Autorin und Finanzexpertin mit Schwerpunkt auf persönlicher Finanzplanung. Dank ihrer langjährigen Erfahrung in der Unterstützung von Privatpersonen beim Erreichen finanzieller Stabilität und fundierter Entscheidungen teilt sie ihr Wissen auf unserer Plattform. Ihr Ziel ist es, Leserinnen und Lesern praktische Ratschläge und Strategien für finanziellen Erfolg zu vermitteln.